Em relação à presente crise de preços dos combustíveis derivados do petróleo bruto (crude oil) iniciada pela agressão bélica de Israel e EUA ao Irão ocorrida a partir de 28 de Fevereiro de 2026, o director executivo da petrolífera Saudi Aramco, Amin Nasser, veio classificá-la recentemente (a 11 de Maio), como «a maior que o mundo já viveu».

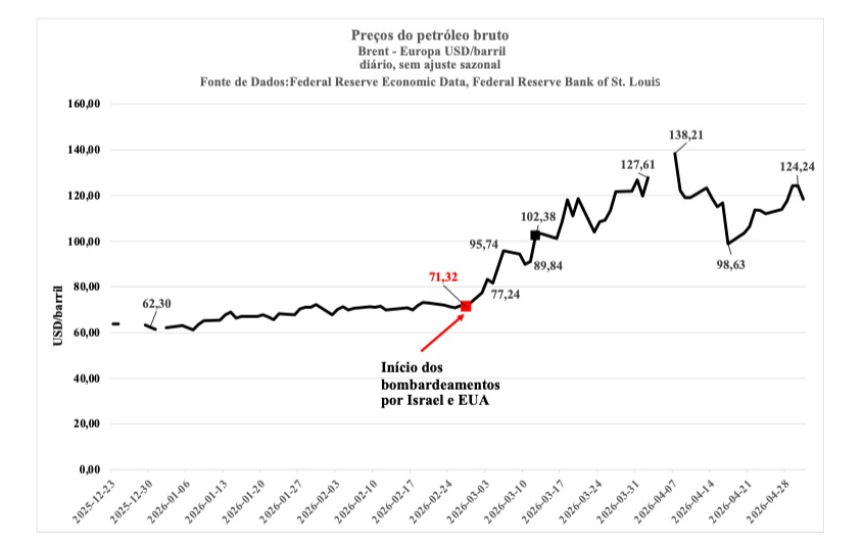

Imediatamente a seguir aos primeiros bombardeamentos de Israel e EUA, e das respostas iranianas, os preços aumentaram nos postos de combustíveis, devido ao aumento das cotações do Brent como se verá na Figura 1, apesar de ainda não haver interrupção do abastecimento de petróleo à refinação.

Aliás, de forma global, as refinarias europeias continuam a produzir ainda hoje com base nas significativas reservas adquiridas há muitos meses, a preços à volta dos 60 €/barril. É, contudo, natural que, perante a gravidade crescente da situação, que, além de ter interrompido grande parte da circulação de navios-tanque no Estreito de Ormuz, conduziu já à destruição, no todo ou em parte, de refinarias, parques de armazenagem e infra-estruturas portuárias em diversos países daquela região, é credível que o conflito signifique sérias constrições futuras no aprovisionamento de petróleo, dos seus derivados e, até, de gás natural. Muito pior seria se, com a manutenção e eventual escalada do conflito, também a passagem de Bab el Mandeb viesse a ser interrompida.

Enquanto não há restrições físicas no abastecimento à operação de refinação e ao consumo de combustíveis, e, portanto, não existem limitações de oferta, os consumidores interrogam-se: por que motivo aumentaram tanto e tão rapidamente os preços da gasolina ou do gasóleo se não há diminuição da oferta e/ou aumento da procura, tão citada para ilustrar a «lei do mercado»? E qual a razão para, depois de terminarem as causas que conduzem à crise, ser muito provável que, tal como em situações passadas, os preços demorem muito mais tempo a descerem, por vezes estabilizando-se em valores mais altos dos que existiam previamente?

A actual pressão altista nos preços acontece num contexto de guerra e correlaciona-se com a hipótese de escassez da oferta a prazo, tanto do próprio petróleo bruto, como dos combustíveis dele derivados: gases, como o butano e propano, ou líquidos, como o gasóleo, a gasolina, o fuelóleo, o querosene (jet fuel), etc. A probabilidade de escassez efectiva aumenta à medida que o tempo de conflito e instabilidade se prolongar, além da dimensão dos estragos físicos que ocorrerem nas instalações industriais e portuárias.

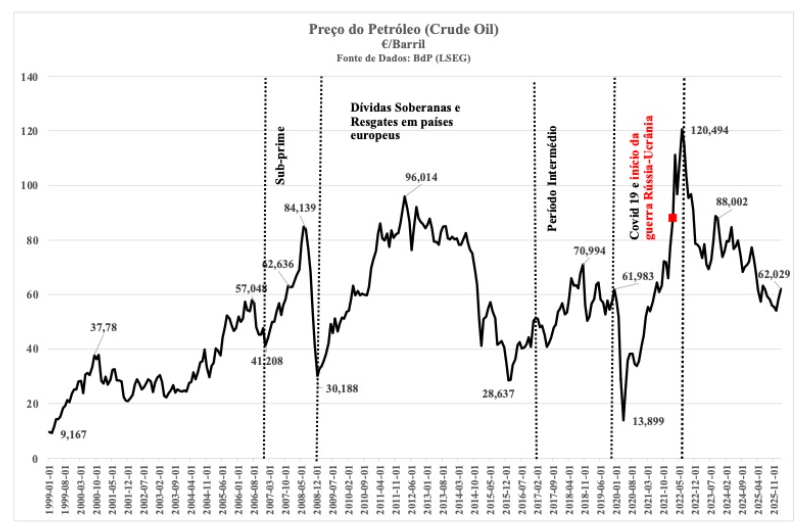

Será importante recordar que já houve várias situações não bélicas – e, portanto, sem interrupção física no transporte de petróleo e seus derivados – que também determinaram aumentos nos preços do petróleo. Algumas dessas situações estão assinaladas na Figura 2.

É, então, necessário sublinhar que a formação dos preços de produtos derivados do petróleo bruto, designadamente os combustíveis líquidos, não se fundamenta em cálculos realizados numa metodologia de economia industrial, mas, sim, na lógica de importação/exportação, não obstante haver, de facto, actividade produtiva na refinaria situada em Sines, pertencente à Galp. Ou seja, os produtos finais são vendidos à «porta da refinaria» a preços fixados como se tivessem sido importados pouco antes, e não tivesse havido a complexa operação produtiva, neste caso, de refinação, in situ.

Seria expectável que os preços dos derivados de petróleo ex-refinaria, neste caso dos que são utilizados como combustíveis nos diversos meios de transporte, resultassem, grosso modo, da diferença entre o valor do total das vendas desses produtos petrolíferos no mercado interno e os diversos custos reais de produção, ou seja, dos custos com: o petróleo bruto e outras matérias-primas, com a energia, água e outros consumíveis, com os custos de serviços externos e os diversos de índole logística (até à refinaria), além, obviamente, dos devidos ao factor trabalho, e de uma margem de proveito bruto que os donos da refinaria e as entidades que desempenham (?) a função reguladora entendessem ser aceitável.

«Ou seja, os produtos finais são vendidos à "porta da refinaria" a preços fixados como se tivessem sido importados pouco antes, e não tivesse havido a complexa operação produtiva, neste caso, de refinação, in situ.»

Poder-se-á perguntar: e, então, o factor concorrencial, como poderá ser ele considerado, face aos eventuais riscos de mercado que correm os accionistas? Há que esclarecer que a actividade de que aqui se está a falar é, para além de estratégica para os interesses nacionais, exercida, facto, em regime de oligopólio (cerca de 80% dos produtos vendidos no mercado retalhista é, ou directamente vendido, ou, pelo menos, proveniente da Galp), e, portanto, o grande «risco» real que existe deriva do estado das relações que a Galp tenha com as autoridades governativas nacionais e europeias. Assim sendo, esperar-se-ia que a concelebrada regulação independente se encarregasse de fixar a margem permissível num referencial de equidade e justiça socioeconómica, mas, isso não acontece, como se verá já a seguir, porque a formação de preço e da margem, é, de facto, conseguido através de um «Preço ex-Ref» dado através da seguinte expressão:

Preço ex-Ref = C Platts + P L + L r + A est. + S bio

Em que:

C Platts - Cotação CIF NWR (Roterdão);

P L - Prémio de Localização;

L r - Custos com serviços logísticos (armazenagem + expedição);

A est. - Custos com Armazenamento Estratégico;

S bio - Sobrecusto Biodiesel (no gasóleo);

Como se pode ver, da fórmula referida não consta nenhuma parcela que pondere o custo de produção dos destilados, sendo as cotações dos produtos destilados (gasolina ou gasóleo) no mercado internacional (Platts/Roterdão) que constituem a parcela determinante e a mais pesada. E, também não existe, pelo menos de uma forma explicita que estabeleça a correlação com a cotação do petróleo Brent (do mix de várias origens que a Galp compra).

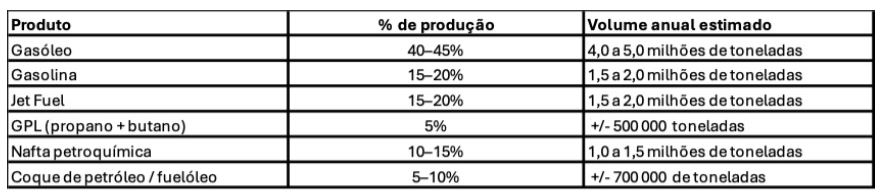

Na refinaria de Sines existe presentemente uma capacidade de tratamento de petróleo bruto situada entre 220 e 240 000 barris (bbl)/dia, com as produções podendo variar, consoante o ponto de afinação de cada uma das subunidades da refinaria, de acordo com as gamas inscritas no Quadro 1.

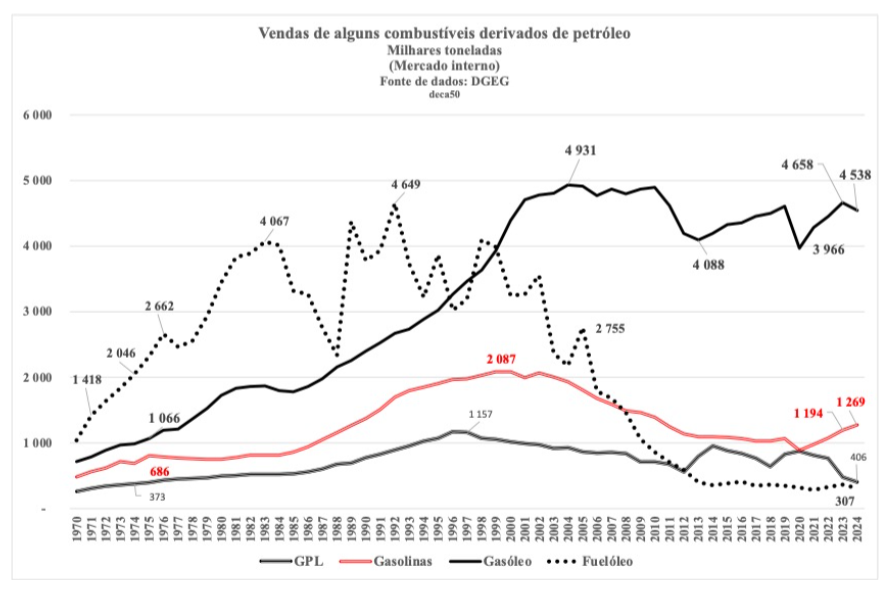

Significa isto que a refinaria de Sines pode produzir de 4 a 5 milhões de toneladas de gasóleo por ano, e entre 1,5 e 2 milhões de gasolinas no mesmo período. Estas quantidades dão, e quase se pode dizer, sobram, para o mercado português, como se pode ver na Figura 3.

A partir deste tipo de produções quantitativas alimentou-se, segundo dados de 2023, a área de comercialização interna da Galp com 7,1 milhões toneladas de diversos produtos, também as outras comercializadoras que actuam no espaço português com 3,4 milhões de toneladas, havendo, ainda, lugar à exportação de grandes volumes de gasóleo, de gasolina e de outros produtos no valor 3,7 milhões de toneladas. No total, a produção terá sido, em 2023, cerca de 14,2 milhões de toneladas.

Mas, a soma dos valores do Quadro 1 – se fosse possível ter um máximo de produções de cada tipo de destilado – ter-se-ia um máximo de 11,7 milhões de toneladas de vários produtos à porta da refinaria. Há, portanto, uma diferença notória entre 14,2 e 11,7 milhões de toneladas, sendo isso explicável, provavelmente, devido às intensas importações/exportações que são realizadas.

É possível afirmar que não é uma margem de refinação calculada internamente que determina o aumento (ou embaratecimento) dos preços combustíveis nos postos de abastecimento, mas, sim, as cotações referenciadas ao Índice Platts (CIF NWE/Roterdão).

Ou seja, de forma aparentemente paradoxal, a margem aumenta à medida que aumenta a cotação internacional dos tipos das gasolinas e dos gasóleos. E a Galp, tal como outras refinadoras, beneficiam com esses aumentos, desde que os preços internacionais do petróleo não subam excessivamente e que as suas características não impliquem menores rendimentos e/ou maiores custos de refinação.

Não será difícil de alcançar que, para maximizar o efeito veículado pelo Platts, seja importante aumentar o número de transacções feitas com base na «oportunidade» nos mercados de import-export de destilados.

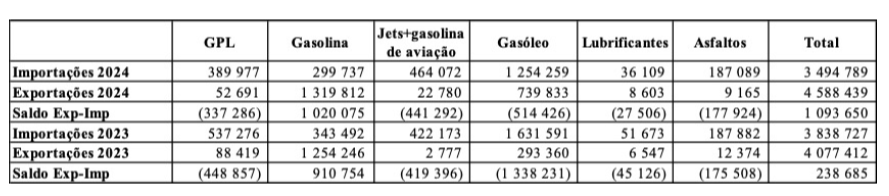

E, de facto, o volume das exportações e importações de destilados e, particularmente, das gasolinas e gasóleos, estão bastante a acima das que seriam necessárias aos consumos internos, como se verificará no Quadro 2.

Fonte dados: DGEG; entre parêntesis estão valores negativos, ou seja, quando a importação é maior que as exportações

Poderá referir-se, como tese transmitida no presente artigo, que a formação dos preços dos combustíveis está muito financeirizada através do Índice Platts (Cotação CIF NWR, Roterdão), no âmbito da financeirização das commodities. E que é daí que deriva no fundamental a pressão altista dos preços

Preços que, pela metodologia em vigor, cobrem confortavelmente todos custos, bastando para isso, se não houvesse outros dados, ter em conta os resultados da Galp, por exemplo, em 2025: lucro líquido recorde de 1,154 milhões de euros (RCA Net Income), representando um aumento de 20% face aos 961 milhões registados em 2024. Embora estes resultados também estejam impulsionados pela exploração/produção de petróleo e gás que a Galp tem no Brasil.

As cotações Platts determinam os preços internacionais de referência dos combustíveis que devem ser seguidos pelas refinarias situadas nas áreas regionais das economias de mercado em todo o mundo (cerca de 190 países). Assim, embora as cotações Platts (gasolinas e gasóleo) tenham alguma correlação com as cotações Brent (petróleo bruto), é o Platts que determina as subidas e descidas dos preços de referência dos combustíveis líquidos em Portugal.

Em tal contexto, as reivindicações imediatas dos consumidores ocidentais passam, frequentemente, pela exigência da descida dos impostos relacionados com os combustíveis, dado que a componente fiscal no preço final destes produtos é, geralmente, muito significativa. Sendo isso compreensível, há que assinalar que essa via afecta as finanças públicas, e, portanto, os recursos do Estado para fazer face a despesas com, por exemplo, a educação, a segurança social e a saúde. Além de que, por tal via, as margens líquidas privadas que conduzem aos enormes lucros das petrolíferas e agentes correlacionados, mantêm-se intocadas.

Conclusões

Os mercados internacionais do petróleo bruto e de destilados, acoplados aos mercados financeiros, têm práticas metodológicas na formação de preços e margens, caracterizáveis como oligopolistas e especulativos num contexto da fase actual da economia capitalista. Existem, portanto, «falhas» ou «poderes» de mercado que são impenetráveis, tanto pelas regulações ditas «independentes», como pelos sistemas de controlo e governação pública dos Estados integrados na União Europeia (UE).

Acontecerá isso por opção político-ideológica das forças político-partidárias dominantes, sendo importante relevar a influência havida ao longo dos anos dos partidos sociais-democratas e socialistas.

«Existem, portanto, "falhas" ou "poderes" de mercado que são impenetráveis, tanto pelas regulações ditas "independentes", como pelos sistemas de controlo e governação pública dos Estados integrados na União Europeia (UE).»

A incapacidade institucional e soberana é notória, verificando-se que os Estados são fortemente coagidos a ir por essa via pelos aparelhos de governação supranacional e multilateral. Devido às razões referidas, revelam incapacidade para fazer frente aos problemas socioeconómicos, ambientais/climáticos e financeiros crescentes.

Assim, os critérios oligopolistas e financeirizados propagam-se a nível nacional de uma forma mimética espontânea, contaminando até os sectores de actividade de distribuição e comercialização retalhista que, em teoria, até poderiam ter alguma vantagem em competir livremente.

No entanto, estes sectores, ou estão nas mãos das empresas petrolíferas que actuam ao longo de toda a cadeia de valor, ou, sendo «independentes», têm uma estreita margem de actuação, ficando entaipados entre os interesses das grandes empresas petrolíferas, a financeirização especulativa e a pressão dos «consumidores genéricos e dispersos» que, aliás, só se faz sentir com alguma expressão em períodos de crise ou de picos prolongados nos preços.

Assim sendo, as actuações político-administrativas nas margens de comercialização ao nível da distribuição retalhista, devendo existir, têm uma eficácia tendencialmente baixa no controlo do preço final. A ENSE, a ERSE e a DGEG coleccionam muitos dados e fazem alguns cálculos laboriosos, mas, de facto, não regulam os preços como seria suposto e desejável mesmo numa economia de mercado.

Já nas margens relativas à actividade de refinação, logística central e grande comercialização, a actuação teria uma dimensão muito mais efectiva se existisse e fosse assertiva. Contudo, como ficou registado, a incapacidade e falta de vontade política do Estado para actuar de forma autónoma dos interesses económico-financeiros corporativos é enorme e constrangedora, principalmente se a virmos num quadro de valores em que se priorizasse a soberania nacional e os interesses concretos dos consumidores e da economia nacional.

Restam, então, os impostos e taxas. E também aqui questões de interesse público relevantes deverão ser apreciadas num referencial em que se pondere os custos e benefícios numa perspectiva socioeconómica nacional. As diferenças registadas nas actuações em Portugal e em Espanha indicam que, em matéria fiscal, existe alguma liberdade para fazer opções.

No ambiente conjuntural concreto existente em Portugal, afigura-se que, embora seja necessário continuar a pugnar pela intervenção pública para alterar os graves problemas existentes, fazendo diminuir os lucros especulativos e as políticas empresariais que afrontam os interesses comuns nacionais, isso não atingirá o cerne da questão presente: a necessidade, por um lado, de nacionalizar as empresas energéticas estratégicas e, por outro, combater a financeirização das mercadorias energéticas, realizada bastas vezes de forma apócrifa, através de cúpulas decisórias que actuam algures de forma superveniente, sobrepondo-se aos Estados e até a algumas grandes corporações económicas.

Contribui para uma boa ideia

Desde há vários anos, o AbrilAbril assume diariamente o seu compromisso com a verdade, a justiça social, a solidariedade e a paz.

O teu contributo vem reforçar o nosso projecto e consolidar a nossa presença.

Contribui aqui